24 SEP | 17:35

En los últimos 139 años, Argentina cambió 5 veces de moneda

Por qué podría estar cerca la sexta denominación. La última modificación fue hace 29 años con la convertibilidad 1 a 1 con el dólar, cuando se restituyó el peso. Por Daniel Sticco

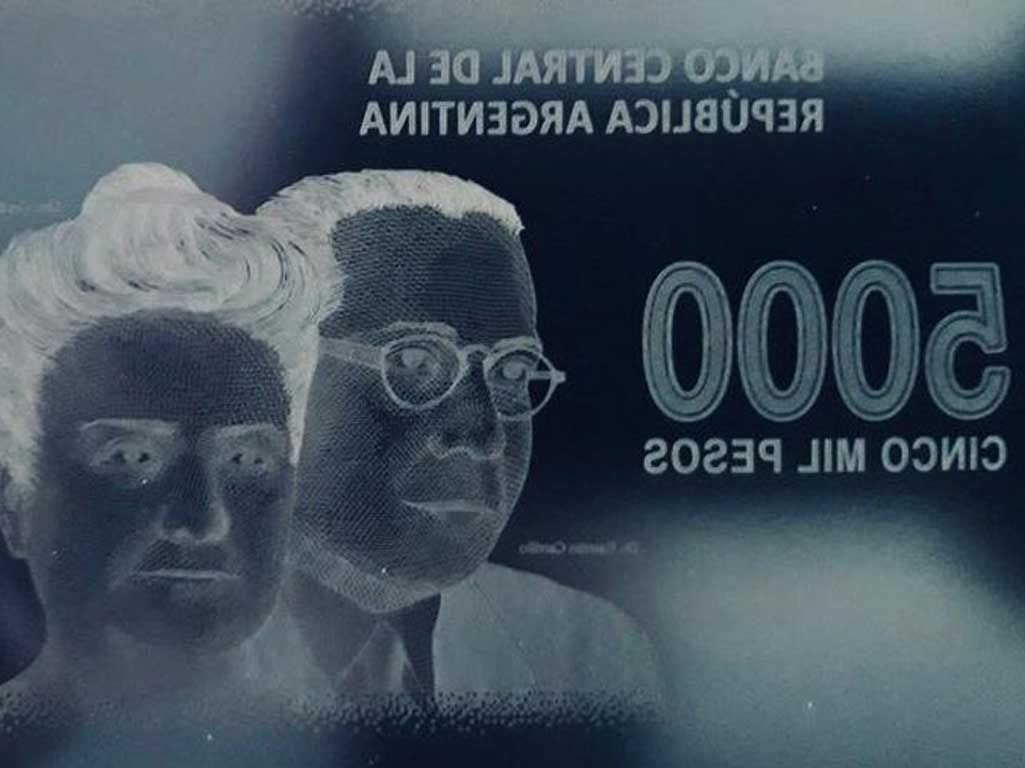

Negativo de las planchas de prueba del que sería el nuevo billete de $5.000. Hoy, podría comprar apenas 34 dólares

La economía local arrastra desde fines de los 60, para no ir más lejos, un problema estructural que es el de no haber encontrado la fórmula de política económica aceptada como premisa inviolable por parte de la dirigencia política del valor de la estabilidad de la moneda, salvo raras excepciones; es decir, de evitar el descontrol inflacionario, el cual siempre tiene origen en el exceso de gastos del gobierno por sobre su capacidad de recaudar impuestos, en parte por ineficiencia para combatir y desalentar la actividad informal, y en parte, por el exceso de presión tributaria –más de 166 gravámenes en todo el país, y se aspira a votar el 167–, que llevó al empobrecimiento generalizado.

La casi única excepción fue en los 90 con el corsé monetario, pero no de deuda, que posibilitó reconocer el bimonetarismo, es decir, la coexistencia sin restricciones del peso como unidad de cuenta y el dólar como reserva de valor y medio de pago para las transacciones relevantes, como la escritura de compra y venta de un inmueble o de un auto y gastos de turismo internacional, con libre entrada y salida de capitales, y transitoriamente en el comienzo del corriente siglo, pero sin bases sustentables.

Solo en los 90 se institucionalizó el bimonetarismo del peso y el dólar para las transacciones económicas, pero se descuidó el aumento de la deuda y en el último tramo no hubo un plan de desarrollo que creara empleos netos

Y ahora pareciera aproximarse aceleradamente el camino para el sexto cambio del signo monetario, el cual siempre ha sido el mismo, aunque se le cambiara el nombre para justificar la quita de ceros a la moneda precedente, 13 en total: 2 en 1969, con la Ley 18.188 que trocó m$n 100 (pesos moneda nacional que regía desde 1881) por “$1 Ley” desde el 1 de enero de 1970. Luego se quitaron otros 4 ceros con el reemplazo a partir del 1 de junio de 1983, último año de gobierno de facto, por el Peso Argentino, al fijar una equivalencia de $a 1 por $10.000 Ley. Al año y medio de la reinstauración de la democracia, el gobierno de Raúl Alfonsín, bajo la conducción económica de Juan Sourrouille estableció la quita de otros 3 ceros a partir del 15 de junio de 1985 con el lanzamiento del Austral al canje de ?1 por $a 1.000. Y se completa la saga a partir de enero de 1992 cuando entró en vigencia la reglamentación de la Ley de Convertibilidad del Austral 23.928 del 27 de marzo de 1991, por parte del primer gobierno de Carlos Menem y su ministro de Economía, Domingo Cavallo, y quitó otros 4 ceros, al establecer una paridad de $1 por ?10.000, y el sellado transitorio de los billetes con la leyenda “Convertibles de curso legal”.

Así, $1 actual, apenas permite adquirir menos 1 centavo de dólar, sustituyó a m$n 10.000.000.000.000 (10 billones) del primer signo monetario. Esa fue, en forma muy simplificada, la forma de graficar la pérdida de valor, no solo reflejada en su comparación con el dólar sino con la nominalidad que lleva hoy a cotizar, por ejemplo, en “millones de pesos” el precio de alquiler por un mes de una casa de veraneo estándar para las próximas vacaciones o de un auto de gama media.

Un peso actual, que apenas permite adquirir menos de 1 centavo de dólar, sustituyó a m$n 10.000.000.000.000 (10 billones) del primer signo monetario

Siempre hay excepciones, en este caso el salario medio de la economía que se ubica en poco más de $60.000 de bolsillo, y de los haberes de la mayor parte de los jubilados y pensionados que no llega a $19.000, los cuales son los clásicos perdedores en una economía con alta inflación, tanto cuando se acelera, porque ajustan con rezago, como cuando aminora, como ocurrió en los últimos meses, porque el gobierno de turno, que casi siempre administra recursos escasos, interrumpe las cláusulas indexatorias en base al pasado, y cambian la fórmula para pagar menos.

También es una señal que parece anticipar la llegada de un cambio de signo monetario cuando el Banco

Central se ve forzado a ampliar el menú de billetes con mayor valor unitario para facilitar las transacciones, y saca de circulación las de menor nominalidad, como fue con el caso del billete de $2 en 2018 y más recientemente de $5, porque habían caído al equivalente a menos de 2 y 5 centavos de dólar respectivamente. Si bien siguen vigentes las monedas, ahora valen más por su contenido metálico que por su poder de compra. Así, el BCRA se prepara para lanzar un billete de $5.000, equivalente a unos USD 34, porque el actual máximo de $1.000 no alcanza siquiera para adquirir USD 8 para ahorro, cuando en el mundo es moneda corriente que las nominaciones más altas en manos del público sean equivalentes a 15 o 25 veces más.

El actual billete máximo de $1.000 que emite el Banco Central no alcanza siquiera para adquirir USD 8 para ahorro, cuando en el mundo es moneda corriente que las nominaciones más altas en manos del público sean equivalentes a 15 o 25 veces más

Otra señal anticipatoria de un cambio de signo monetario en un tiempo cercano es la velocidad no solo de aumento nominal del gasto público –al rango de los 14 dígitos para 2021, se aproxima a $10 billones–, sino la multiplicación por 10 del déficit fiscal en agosto respecto del registrado un año antes, más allá del fenómeno de la erosión de los ingresos tributarios por la cuarentena y depresión económica, y expansión del gasto social para cubrir las necesidades de los sectores más postergados, porque se financia en más de la mitad con emisión del Banco Central, y prenuncia más inflación en perspectiva.

El déficit fiscal se financia en más de la mitad con emisión del Banco Central, y prenuncia más inflación en perspectiva

De ahí que periódicamente, pese a la resistencia de la política por reconocer sus fracasos en evitar el deterioro de la moneda, el Central decide el lanzamiento de billetes de mayor nominación, aunque de poco valor adquisitivo.

Las experiencias en más de un siglo

Desde el 5 de noviembre de 1881 hasta el presente en la Argentina se cambió 5 veces el signo monetario, con una vida promedio de 29 años, como la actual que rige desde el 1 de enero de 1992. ¿Cada vez está más cerca la llegada de la sexta? Así parecen indicarlo la sostenida depreciación de la capacidad de compra que le asesta un ritmo inflacionario firme en el rango de los dos dígitos altos y la consolidación en tres cifras de la cotización del dólar para ahorro y transacciones financieras.

En todos los casos el disparador del cambio fue la depreciación del poder adquisitivo provocada por la alta inflación y el consecuente aumento de la brecha cambiaria cuando ese fenómeno da lugar a la intervención en la compra y venta de divisas, porque se potencia la incertidumbre al debilitarse las cuentas externas.

Así, en 1881, a través de la Ley 1.130, sancionada el 5 de noviembre, se determinó la unidad monetaria de la Argentina a través del peso oro y plata y dispuso que los bancos de emisión debían renovar toda su emisión de billetes a moneda nacional a razón de 25 por 1, de modo de unificar el sistema monetario en el país, que hasta ese entonces había sido bastante caótico debido a la variedad de tipos de moneda: pesos moneda corriente, Peso Fuerte y la libre circulación de monedas extranjeras.

En todos los casos el disparador fue la depreciación del poder adquisitivo provocada por la alta inflación y el consecuente aumento de la brecha cambiaria

Peso moneda nacional. Inicialmente se acuñaron monedas de 1 y 2 centavos, pero la desvalorización de su capacidad de compra llevó 15 años más tarde a lanzar las de 5, 10 y 20 centavos de peso moneda nacional, hasta que en 1935 se emitió el primer billete moneda nacional en dos versiones de m$n 1 y m$n 5. El año siguiente aparecieron los de m$n 10, m$n 50 y m$n 100, pero la desvalorización acelerada exigió lanzar en 1944 las versiones de m$n 500 y m$n 1.000. Y después de 17 años se emitieron primero los billetes de m$n 10.000 y el año siguiente el de valor intermedio de 5.000 pesos moneda nacional.

Así, el primer signo monetario de la Argentina tuvo en sus 89 años de vida una aceleración de las emisiones de m$s 1 a m$n 10.000, equivalente a una tasa de inflación acumulativa anual de 10,9% y seis ampliaciones de los valores máximos, con una vigencia cada tramo entre 30 años las primeras y 3 años las últimas.

Paralelamente, en 1887, con la sanción de la Ley 2.216 de Bancos Nacionales Garantidos, se dispuso que los bancos provinciales y privados pudieran emitir billetes garantizados con fondos públicos nacionales. Cada entidad bancaria debió depositar previamente el valor en oro de los Fondos Públicos que respaldaron estas emisiones, controladas por una oficina inspectora. Se realizaron emisiones de billetes del Banco Nacional, bancos de las provincias de Buenos Aires, Salta, Tucumán y Mendoza entre otros, hasta que con la creación de la Caja de Conversión se unificaron esas emisiones. Pero 12 años después, a partir de 1899 con la Ley 3.871, se estableció nuevamente la convertibilidad con el peso oro, pero con una relación menor, establecida por una paridad de $1 oro igual a m$n 2,27. Ese régimen estuvo vigente hasta 1914 (al comenzar la Primera Guerra Mundial). Si bien luego de ese año no hubo un sistema monetario libre, los historiadores destacan que la cotización de la moneda fue bastante estable. En 1927, se restableció la convertibilidad con la misma relación, aunque tuvo corta vida, apenas 2 años.

En respuesta a la devaluación de la moneda durante la dictadura militar de 1966 a 1969, el 15 de abril de ese último año se decreta el primer cambio del signo monetario por el Peso Ley 18.188

Peso Ley 18.188. En respuesta a la devaluación de la moneda durante la dictadura militar de 1966 a 1969, el 15 de abril de ese año se decreta el primer cambio del signo monetario, con la supresión de dos ceros y la emisión en el caso de los billetes de dos versiones de 1 $ Ley y 10 $ Ley; el año siguiente se agregan los de 5 $ Ley y 100 $ Ley, en 1972 se complementan con las de 50 $ Ley y 500 $ Ley, reflejando la rápida aceleración del ritmo de la suba de los precios, proceso que se acentúa durante los 15 años de vigencia, con la emisión del billete de 1.000.000 $ Ley en 1985, luego de fuerte depreciación primero bajo el tercer gobierno peronista-justicialista, y luego con el regreso de la peor dictadura de la historia argentina. Entre la máxima nominación inicial de 1970 y la última de 1981 se observó un incremento de 99.999%, a una tasa acumulativa anual de 185% y 8 ampliaciones de las nominaciones máximas.

Entre la máxima nominación inicial de 1970 y la última de 1981 se observó un incremento de 99.999%, a una tasa acumulativa anual de 185% y 8 ampliaciones de las nominaciones máximas

Peso Argentino. Otra vez, la aceleración de la inflación y la crisis posterior a la Guerra de Malvinas forzaron el 6 de enero de 1983 el dictado de la Ley 22.707 que dispuso el segundo cambio del signo monetario en apenas 13 años, con una quita de 4 ceros, al establecer una relación de canje de $a 1 por cada 10.000 $ Ley. En sus menos de 2 años de vida pasó de una emisión de billetes con una nominalidad de $a 100 el 1 de junio de ese año a la de $a 10.000 el 3 de abril de 1985, un salto de 999%, a un ritmo equivalente anual de más de 200% acumulativo.

En su menos de 2 años de vida el peso argentino pasó de una emisión de billetes con una nominalidad de $a 100 el 1 de junio de ese año a la de $a 10.000 el 3 de abril de 1985, un salto de 999%, a un ritmo equivalente anual de más de 200% acumulativo

Austral. Al poco tiempo del inicio de la presidencia de Raúl Alfonsín, el ministro Juan Vital Sourrouille anunció un Plan de Estabilización de Precios, a mediados de 1985, que bautizó con el nombre de la nueva moneda: Plan Austral. Llegó con devaluación y desagio de los activos financieros pactados a tasa fija a más de 30 días de plazo, sobre la base de la nueva tasa de inflación que bajaría de más de 30% mensual a 6% en solo un mes y un nuevo signo monetario que le quita 3 ceros a su predecesor. El primer billete de máximo fue de ?100. Al tercer año se elevó primero a ?500, 5 meses después a ?1.000, antes del año se lanzó el de ?5.000, un mes después el de ?50.000, y en pleno proceso hiperinflacionario, a mediados de 1990, llegó la unidad de $500.000. Entre extremos, en los 5 años de vida de esa moneda, el billete de máxima nominación se elevó 4.999%, a una tasa equivalente a 449% acumulativa anual.

Entre extremos, en los 5 años de vida del austral el billete de máxima nominación se elevó 4.999%, a una tasa equivalente a 449% acumulativa anual

Peso. Superado el proceso hiperinflacionario de 1989 y 1990, el presidente Carlos Menem y su ministro de Economía Domingo Cavallo anunciaron como base de su programa de estabilización el regreso al régimen de convertibilidad de 100 años antes, en una proporción fija de 1 a 1 entre el peso y el dólar, previo cambio de los australes con una quita de 4 ceros, a razón de ?1 por $a 10.000.

Entre los billetes actuales en circulación están los de $100 que al momento de su lanzamiento –el 3 de diciembre de 1999– era equivalente a 100 dólares y ahora permite adquirir apenas USD 0,68, menos de la unidad. El 26 de octubre de 2016 apareció la unidad de $200, equivalente entonces a unos USD 15,15, ahora a USD 1,35; menos de un año después sale a la luz el billete de $500, con un poder de compra inicial de USD 33,51, pero ahora apenas alcanza para adquirir USD 3,38, y pocos meses después, el 30 de noviembre de 2017 se emite el de $1.000 equivalente a USD 57,54, aunque rápidamente se fue depreciando por la inflación y la incertidumbre cambiaria y apenas alcanza para adquirir USD 7 al mejor precio del mercado libre.

El 30 de noviembre de 2017 se emite el billete de $1.000 equivalente a USD 57,54, aunque rápidamente se fue depreciando por la inflación y la incertidumbre cambiaria y ahora apenas alcanza para adquirir USD 7 al mejor precio del mercado libre

Cobertura de los billetes en circulación

Una de las inquietudes que aparecen entre la población más avezada en los temas financieros y cambiarios es el grado de cobertura o respaldo de la moneda, pese a que desde la crisis de fines de 2001, principios de 2002, se abandonó el régimen de convertibilidad entre el peso y el dólar, o dicho de otra forma entre la cantidad de dinero en circulación y las reservas en divisas.

Hoy ese ejercicio es complejo de determinar, porque si se toman esos dos parámetros, la primera cuenta simple arroja una relación de unos $53 por dólar, según el monto de reservas brutas en el Banco Central de poco más de USD 42.200 millones, las cuales están valuadas a una paridad de $75 por divisa. Y por tanto, se podría cambiar todo el circulante al precio de mercado mayorista de unos $80 en Banco Nación, sin impuesto PAIS ni anticipo del 35% a cuenta de Ganancias y Bienes Personales, y aun así quedar un saldo de activos externos.

Sin embargo, si se tiene en cuenta que la mayor parte de esas reservas corresponden a depósitos en dólares del sector privado, unos USD 11.277 millones, entre 18.600 y 19.000 millones de dólares es la valuación del swap de monedas con China, la cuota de la Argentina en organismos internacionales, principalmente el FMI, y las tenencias de oro que bien pueden ser vendidas o entregadas en garantía de un préstamo en divisas, las reservas líquidas se reducen a un rango de USD 7.800 millones, y determina una estimación de canje de la base monetaria a un tipo de cambio teórico de $293 por dólar, como se comenzó a negociar en Uruguay.

De ahí que pareciera que no solo se impone un cambio de signo monetario para ajustar el poder de compra del billete de máxima nominación a los estándares internacionales, sino también, al mismo tiempo, de un plan económico de sustentabilidad y crecimiento, para quebrar la crisis estructural de estancamiento y deterioro social.

“Una vez más, los problemas macroeconómicos de Argentina son producto de la falta de confianza y previsibilidad ante la ausencia de un plan económico. Mientras exista un déficit fiscal que no pueda financiarse y que no se sabe cómo se va a reducir, la incertidumbre continuará generando fuertes presiones en el mercado cambiario. Este problema no solucionará ni la presión sobre el cepo ni la intervención en los dólares paralelos a través de la utilización de los bonos. La única manera de volver a acumular reservas netas genuinas es eliminando el cepo cambiario y generando confianza”, destacan los economistas Aldo Abram e Iván Cachanosky en un informe de la Fundación Libertad y Progreso.

infobae.com