26 FEB | 17:52

Impuesto a la riqueza: la AFIP investigará a 2500 contribuyentes

Podrían ser denunciados en la Justicia. El organismo trabaja sobre el universo de personas que podrían ser alcanzadas por el aporte solidario, pero que no presentaron la declaración...Por David Cayón

... jurada de Bienes Personales.

La AFIP investiga posibles casos de elusión de declaraciones juradas

La Administración Federal de Ingresos Públicos (AFIP) lanzó una investigación sobre un grupo de contribuyentes que estarían alcanzados por el Aporte Solidario y Extraordinario, conocido como el nuevo impuesto a la riqueza, pero que, para no pagarlo, no habrían presentado las declaraciones juradas de Bienes Personales.

El organismo que lidera Mercedes Marcó del Pont puso la lupa sobre un universo de contribuyentes de alrededor de 13.000 personas que son las que estarían alcanzadas por el impuesto a la riqueza y, en especial, sobre un grupo de personas que no presentaron la declaración jurada de Bienes Personales de 2019 y que, dado el patrimonio que dichos sujetos tienen, la AFIP sospecha de maniobras elusivas para no pagar el aporte solidario.

Desde el organismo explicaron que, en particular, la lupa está puesta en 2.500 casos donde la omisión de presentación de la declaración jurada constituye “un indicio indubitable de un ardid tendiente a eludir el pago del Aporte solidario”.

La intención de Marcó del Pont es, de comprobarse la maniobra, avanzar en la Justicia, por lo que ya se definió que la entidad iniciará denuncias penales contra esos contribuyentes por evasión agravada.

Las denuncias penales se radicarán en los casos de los que no paguen el Aporte; la fecha prevista en la reglamentación para dicho pago es el 30 de marzo.

Mercedes Marcó del Pont denunciará penalmente a aquellos que buscan eludir el pago del Aporte

Reglamentación

El organismo encabezado por Mercedes Marcó del Pont estableció la normativa relativa a la presentación de la declaración jurada, ingreso del aporte y otros aspectos establecidos en la Ley 27.605 y su Decreto Reglamentario N° 42/2021.

Marcó del Pont firmó hace dos semanas la Resolución General con las definiciones sobre el Aporte Solidario y Extraordinario que fue publicada en el Boletín Oficial. La normativa establece que los sujetos alcanzados por el Aporte deberán realizar la presentación de la declaración jurada y el ingreso del saldo resultante hasta el día 30 de marzo de 2021, inclusive.

El Aporte alcanza a aquellas personas humanas y sucesiones indivisas residentes en el país por la totalidad de sus bienes en el país y en el exterior y a las personas humanas y sucesiones indivisas no residentes, por la totalidad de sus bienes en el país, siempre que superen la suma de $200 millones de pesos. La fecha a considerar para la valuación de los bienes es la de entrada en vigencia de la ley, es decir, el 18 de diciembre de 2020.

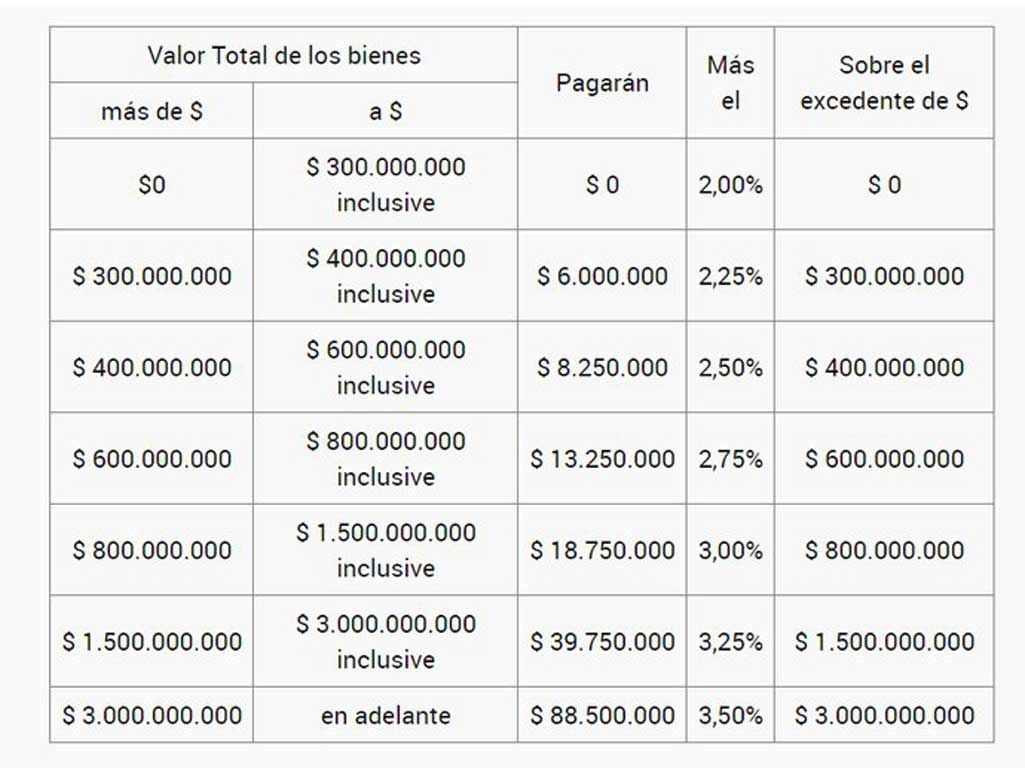

Escalas del Impuesto a la riqueza

El decreto reglamentario instruye a la AFIP a instrumentar regímenes de información para detectar maniobras tendientes a eludir el pago del Aporte a través de variaciones patrimoniales.

Con ese fin, el organismo encabezado por Marcó del Pont incorpora un Régimen Informativo a fin de detectar supuestos de variaciones patrimoniales ocurridos durante los 180 días inmediatos anteriores a la entrada en vigencia de la ley, que hicieran presumir operaciones que configuren un ardid evasivo o destinado a eludir el pago del Aporte Solidario y Extraordinario.

Los sujetos alcanzados y, en su caso, los responsables sustitutos deben presentar una declaración jurada informativa en la que incluirán los bienes de los que eran titulares al 20 de marzo de 2020.

La Resolución General dispone que el régimen de información también deberá ser cumplido por sujetos no alcanzados por el Aporte cuyos bienes, valuados al 31 de diciembre de 2019, alcanzaban una suma igual o superior a $130 millones, y por aquellos cuyos bienes valuados al 31 de diciembre de 2018 alcanzaban una suma igual o superior a $80 millones. En estos casos, deberán declarar los bienes de su titularidad al 20 de marzo de 2020 y al 18 de diciembre de 2020.

El plazo para presentar las declaraciones juradas informativas será entre el 22 de marzo y el 30 de abril de 2021, inclusive.

Encuentro en 2020 para hablar sobre el Impuesto a la riqueza en la Quinta de Olivos

Repatriación

Para el caso de aquellos contribuyentes que opten por traer al país fondos que estén en el exterior, la normativa también detalla los términos y condiciones para la repatriación del 30% de los activos financieros situados en el exterior, que permite a quienes lo hagan aplicar el método de cálculo del Aporte correspondiente a aquellos que sólo poseen bienes en el país.

La AFIP contempló la obligación de los sujetos que realicen dicha repatriación de confeccionar un informe especial extendido por contador público independiente matriculado, con su firma certificada por el consejo profesional o colegio que rija la matrícula, quien se expedirá respecto de la razonabilidad, existencia y legitimidad de la totalidad de los activos financieros situados en el exterior.

Destino

Cuando se aprobó la ley de Aporte Solidario se estableció que lo recaudado va a tener un destino específico.

infobae.com